Ich bin kein besonders grosser Freund von Bargeld. In Deutschland hat man es damit nicht immer leicht. In den letzten Jahren hat sich zwar einiges getan (z.B. fast alle Supermärkte akzeptieren mittlerweile (Kredit)kartenzahlung, viele Parkhäuser etc. ebenso), aber so richtig glücklich bin ich leider noch nicht.

Seit geraumer Zeit gibt es sogar Möglichkeiten, mit dem Smartphone zu bezahlen. Apple Pay, Android Pay, Samsung Pay… es gibt unterschiedliche Lösungen, jedoch (noch) nicht hierzulande. Leider.

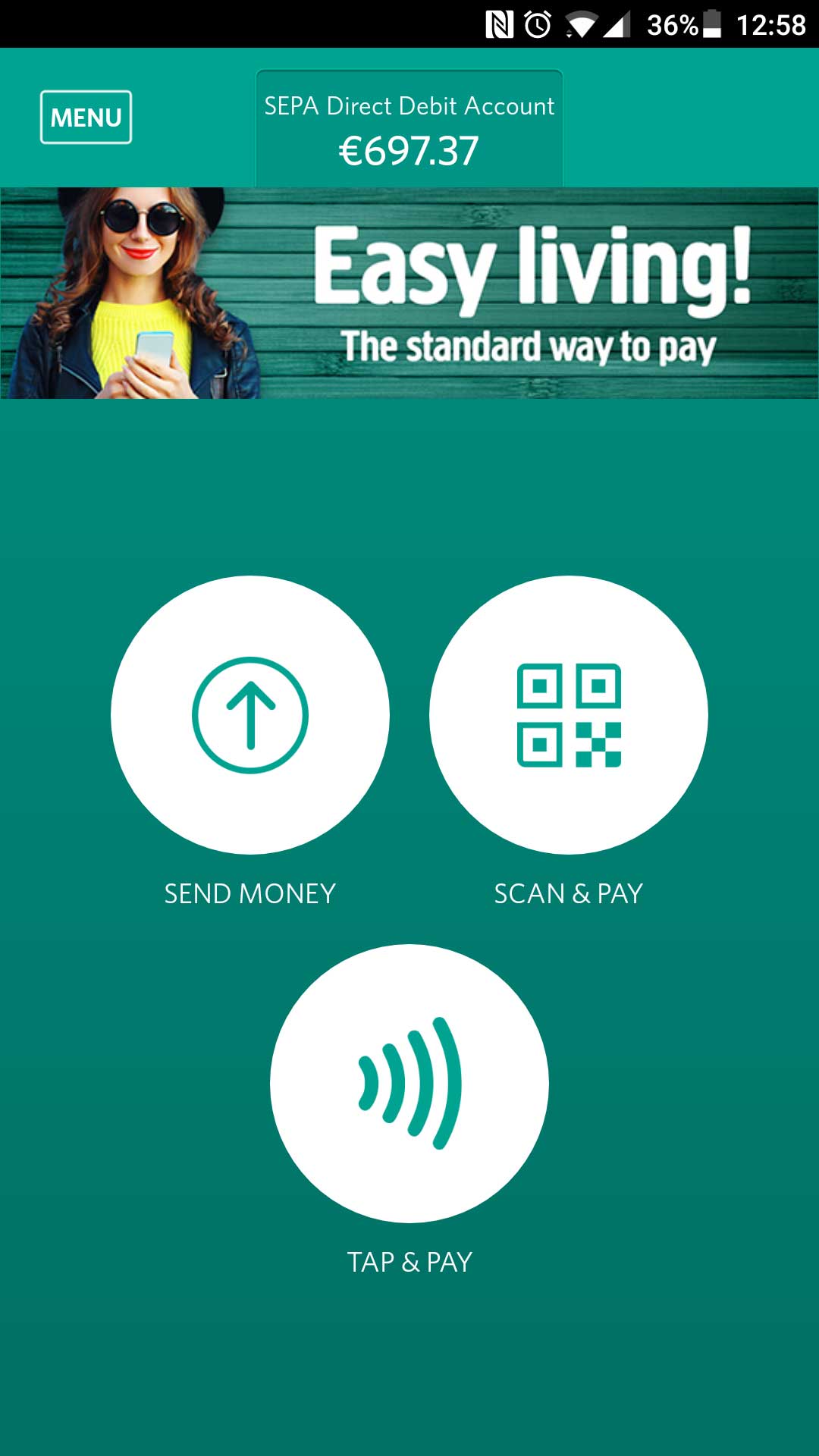

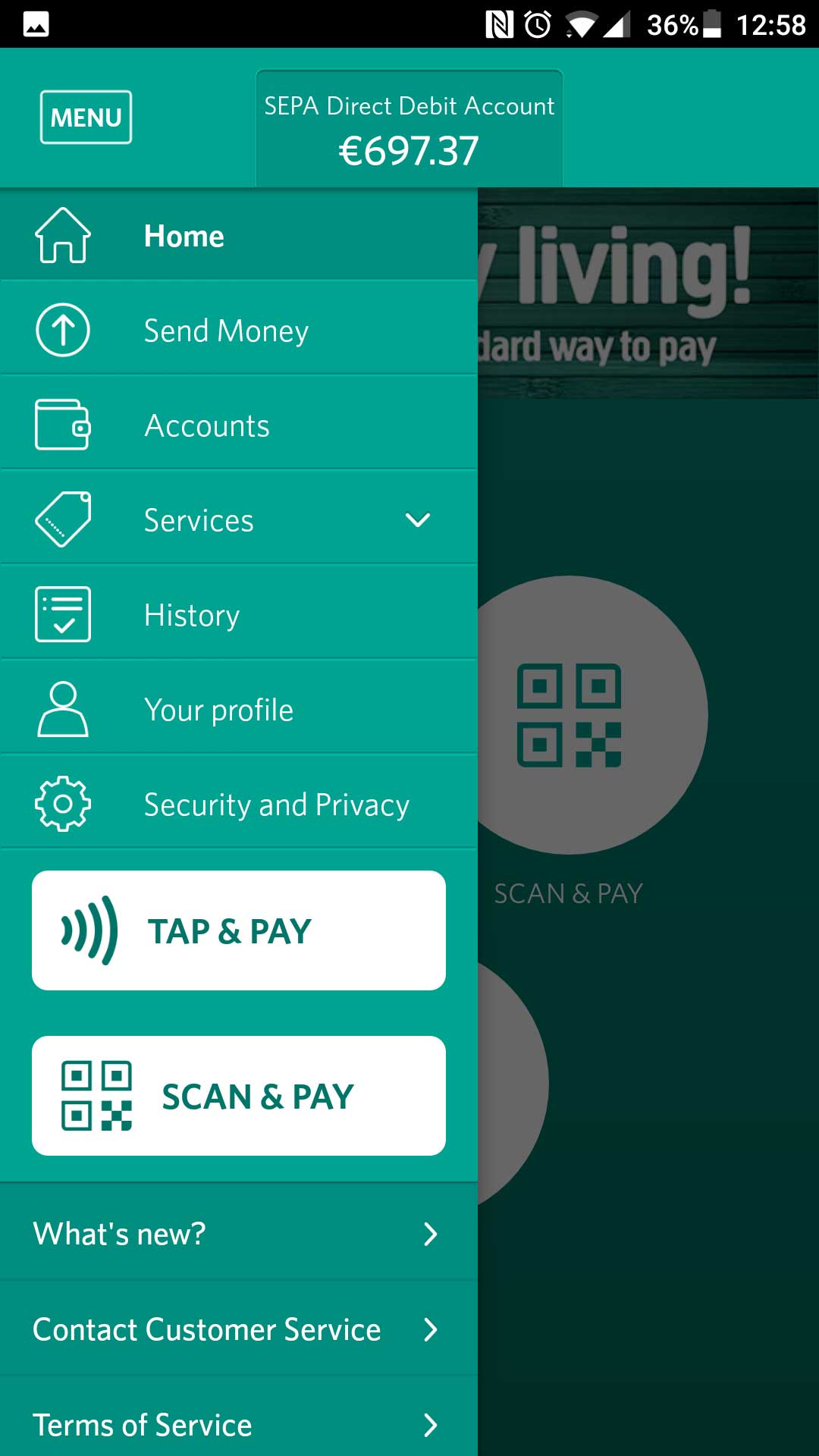

Vor einiger Zeit fragte ich mal bei Twitter, was denn so in dieser Richtung schon möglich ist. Hendrik machte mich auf Seqr (wie Secure gesprochen) aufmerksam. Diese App ist für iOS, Android und auch Windows Phone verfügbar und stellt eine virtuelle Mastercard dar. Als Zahlungsausgleich hinterlegt man sein Bankkonto, vom welchem dann die jeweilige Belastung vom via SEPA-Lastschrift vom Konto eingezogen wird. Aber nicht wie bei einer Kreditkarte sonst üblich, 1x monatlich, sondern immer ca. 5 Tage nach der Bezahlung. Also eher wie mit einer „EC“-Karte.

Installation

Bei der Suche im jeweiligen App Store etwas aufpassen. Es gibt noch Seqr Go!. Dies ist jedoch ein anderes Angebot, speziell für Jugendliche. Zumindest war es bei mir im Play Store zunächst etwas irritierend, da ich das Go! im Sinne von „mobil nutzen“ interpretierte. Nachdem ich den Irrtum erkannte und die richtige App dann installierte, fand ich auch die Funktionen, die ich benötigte.

Mein Smartphone – ein OnePlus 3T – war in der Liste der unterstützen Geräte leider nicht aufgeführt und beim ersten Versuch konnte ich die App auch nicht installieren. Nach einem weiteren Versuch klappte es doch.

Indentifizierung

Um die App nutzen zu können, muss man sich legitimieren bzw. identifizieren. Dazu sind Fotos des Ausweises bzw. Reisepässes zu erstellen und über die App zu versenden. Das ist einerseits nachvollziehbar, anderseits finde ich es auch etwas schwierig, wenn man nicht so recht weiss, wer hinter der App steht und wie mit diesen Daten letztlich umgegangen wird.

Ich habe die Registrierung gegen 01:30 Uhr nachts gemacht und 5 Minuten später war ich freigeschalten.

Verfügbarkeit

Das Versprechen von Seqr:

You can tap and pay with Seqr at any contactless terminal anywhere in the world and we charge no fee for using it.

Das klingt natürlich gut. Überall wo kontaktloses Bezahlen geht, kann man es nutzen. Viele Supermärkte aber auch grössere Geschäfte, Tankstellen etc. bieten mittlerweile auch kontaktloses bezahlen an.

Ich bin also sehr zuversichtlich in die praktische Anwendung geschritten. NFC am Smartphone aktiviert, App geöffnet, Tap&Pay angeklickt und auf den Zahlungsterminal gelegt. So schwer ist das ja nun nicht. Die Praxis sieht leider etwas anders aus.

Nachstehend mal ein paar Daten zu Zahlungsversuchen via Seqr:

- 2017-04-22:

- Rewe, Kreuzstr.; Leipzig

- 4 Versuche, 3 failed

- 1x wurde Betrag korrekt an Smartphone übertragen, aber von Terminal nicht bestätigt

- Rewe, Kreuzstr.; Leipzig

- 2017-04-22:

- Kaufland, Dresdner Str. Leipzig

- Zahlung nicht möglich

- gleiches Kaufland bei welchem es am 2017-04-13 funktionierte

- Mitarbeiter konnte nichts damit anfangen, dass ich mit Smartphone zahlen wollte

- an „Kasse 7“ geht das nicht (Kontaktloszeichen war an der Kasse ausgewiesen)

- 2 weitere Kassen versucht (mit Kaufland MA zusammen)

- keine Reaktion als Smartphone auf Terminal gelegt

- auf Terminal stand auch Karte auflegen oder einstecken

- Burgerhart + Spizz; Leipzig

- beides Mal nicht erkannt/funktioniert

- Parkhaus Marktgalerie, Leipzig

- 1. Versuch hat nicht funktioniert, beim 2. Versuch i.O.

- Kaufland, Dresdner Str. Leipzig

- 2017-04-24:

- gleiches Kaufland + gleicher Rewe wie am 22.

- beides problemlos bei 1. Versuch funktioniert

- gleiches Kaufland + gleicher Rewe wie am 22.

- 2017-04-25:

- Foto Klinger, Leipzig

- erster Versuch Betrag auf Display, Terminal hat es aber nicht bestätigt

- bei 2. Versuch i.O.

- Obi, Brandenburger Str., Leipzig

- 2 Versuche, Betrag jeweils auf Display, Terminal meldet Vorgang abgebrochen

- Foto Klinger, Leipzig

- 2017-05-04:

- Rewe, Kreuzstr.

- Betrag wurde im Display angezeigt, Terminal hat abgebrochen

- Rewe, Kreuzstr.

- 2017-05-05:

- Burgerheart

- kontaktlos wurde vom Terminal nicht akzeptiert, obwohl Zeichen angezeigt wurde

- Parkhaus Marktgalerie

- beim 2. Versuch i.O.

- Burgerheart

- 2017-05-06:

- Ikea, Günthersdorf:

- erster Versuch i.O.

- Kaufland, Paunsdorf Center, Leipzig

- erster Versuch i.O.

- MA wollte Unterschrift obwohl unter 25,00 EUR

- Deichmann, PaunsdorfCenter

- erster Versuch i.O.

- dm Drogerie, Paunsdorf Center

- erster Versuch – i.O.

- wollte Unterschrift obwohl unter 25,00 EUR

- Rewe, Kreuzstr.

- nicht funktioniert

- Ikea, Günthersdorf:

- 2017-05-11:

- Kaufland, Dresdner Str.

- beim 1. Versuch i.O.

- Kaufland, Dresdner Str.

- 2017-05-12:

- Kaufland, Paunsdorf Center

- bei erstem Versuch i.O.

- Total Tankstelle, Ludwig-Erhard-Str., Leipzig

- Betrag auf Display des Smartphones

- Terminal meldet, andere Karte verwenden

- Kaufland, Paunsdorf Center

- 2017-05-15:

- Info via Twitter, dass Karte gelöscht seitens SEQR und neue kontaktlose Karte erstellt

- aus Account in App ausgeloggt, de- und neu installiert

- Account reaktiviert

- anschliessende Versuche bei oben bereits erwähnten Total Tankstelle, Rewe Kreuzstr., Obi leider weiterhin erfolglos

- 2017-06-10:

- A.T.U

- beim 1. Versuch funktioniert

- A.T.U

- 2017-06-11:

- McDonalds, nova eventis

- mehrere Versuche, nicht funktioniert

- McDonalds, nova eventis

Einmal davon abgesehen, dass es eben leider nicht überall da unkompliziert funktioniert, wo kontaktloses Bezahlen akzeptiert wird, wissen manche Mitarbeiter:innen auch nicht über die Regelung bzgl. kontaktlosem Bezahlen Bescheid: unter 25,00 EUR keine PIN und keine Unterschrift notwendig. Hier müssen die Firmen einfach besser schulen bzw. die entsprechende Info klarer kommunizieren.

Support

Aufgrund der viele Schwierigkeiten bei der Bezahlerei, habe ich natürlich Kontakt zum Support aufgenommen. In meinem Fall via Twitter. Die Rückmeldung erfolgte in der Regel recht zeitnah, meist spätestens am nächsten Tag.

Da die Thematik leider nicht wirklich geklärt werden konnte, hat man meine virtuelle Karte noch einmal zurückgesetzt und eine neue erstellt. Die Historie in der App blieb erhalten, lediglich eine neue PIN wurde zugewiesen, sonst blieb alles wie bisher. Leider auch die Probleme bei der Bezahlung. 🙁

Limit und Lastschrift der Zahlung

Die erste Lastschrift braucht etwas länger, danach dauert es ca. 5 Werktage nach dem Zahlungsvorgang, bis der Einzug erfolgt. Das anfängliche Limit beträgt 75,00 EUR, die Euch zur Verfügung stehen. Sobald der Einzug vom Konto erfolgt, wird Eurer Limit aber nicht unmittelbar ausgeglichen. Dies dauert in der Regel noch einmal so um die 2-4 Tage (in diesem Fall wirklich Tage, nicht Werktage; ich hatte auch schon an Samstagen und Sonntagen den Ausgleich in der App).

Nach der 3. erfolgreichen Lastschrift wird das Limit von 75,00 EUR auf 750,00 EUR erhöht. Das soll automatisch funktionieren, hat bei mir jedoch leider nicht geklappt. Via Twitter darauf angeschrieben hat man es manuell freigeschalten, sehr unkompliziert.

Leider sind die Lastschriften tatsächlich je einzelnem Vorgang. Wenn Ihr 10 Zahlungen an einem Tag erledigt, erfolgen auch 10 einzelne Lastschriften. Das könnte man meiner Ansicht nach etwas optimieren, so dass evtl. ein Sammeleinzug je Tag erfolgt. Die einzelne Lastschrift kann man auch nicht wirklich schön zuordnen, da der Verwendungszweck keinen Aufschluss über den jeweiligen Händler gibt. Auch dies ist meiner Ansicht nach optimierungswürdig.

Ebenfalls etwas unschön finde ich, dass in der App in der Historie nicht ersichtlich ist, welche der Zahlungen bereits ausgeglichen wurde und welche noch offen sind.

Fazit

Die Kompatibilitätsprobleme sollten kurzfristig gelöst werden. Ich nehme aktuell immer noch meinen Geldbeutel mit, um auch sicher zu gehen, dass ich im Zweifel zahlen kann. Ich fände es jedoch schön, wenn ich weiss, dass ich in Geschäft XY kontaktlos zahlen kann, es dort dann auch mit der App funktioniert.

Der „Kontoverlauf“ innerhalb der App, also auch die Zahlungsausgleiche, sollte man noch etwas optimieren bzw. sie überhaupt darstellen. Der Support war stets freundlich. Ich habe ihn auf Englisch genutzt, man kann ihn aber auch auf Französisch, Niederländisch (glaube ich), Belgisch und eben auch Deutsch nutzen.

Seqr bietet auch ein Reward Programm: man kann bis zu 3% der über Seqr abgewickelten Umsätze zurückerhalten. Dies richtet sich nach der Anzahl (nicht der Höhe) der getätigten Umsätze je Monat. Da es leider nicht überall da funktioniert, wo dies angeblich problemlos möglich sein soll, ist die Option für mich (derzeit) etwas eingeschränkt interessant. 1% Rückvergütung ist aber auf jeden Fall gesichert.

Wenn es in der Praxis funktioniert, finde ich es sehr angenehm. Gerade wenn es um sie Dinge wie Parken etc. geht und man oftmals nicht die passende Menge Kleingeld dabei hat. Bis 2018 soll die Akzeptanz von kontaktlosem Bezahlen seitens VISA und Mastercard weiter ausgebaut werden, es wäre schön, wenn dann das Versprechen von Seqr aus dem obigen Zitat, auch in der Praxis funktioniert.

[Update] Dank eines freundlichen Kommentares unter diesem Artikel habe ich in letzter Zeit etwas mehr auf die Position des Smartphones am Lesegerät geachtet und es funktioniert nun tatsächlich weniger fehleranfällig. Rewe geht nun z.B. problemlos, auch bei Total hat es nun direkt funktioniert. \o/

[Update 2018-04-18] Seit 2018-04-18 heisst Seqr nun Glase.

Wie sind denn Eure Erfahrungen mit Seqr / Glase bzw. dem Thema kontaklosem Bezahlen via Smartphone allgemein?

[Update]Aktueller Stand zum Thema Cashback habe ich als separaten Artikel inkl. Statement von Glase/Seqr hier verfasst.

letzte Bearbeitung: 2018-10-10

[ad name=“gooads-468″]

Ich nutze SEQR, seit der Einstellung von mpass und bin im Großen und Ganzen sehr zufrieden. Im Laufe der Zeit lernt man schnell an welchen Terminals es Probleme geben könnte und wo es nicht funktioniert. Man sollte wissen wo am Smartphone die NFC-Antenne genau sitzt (oft ganz oben) und sich nicht scheuen auf abbrechen zu drücken wenn „Karte stecken angezeigt wird“. Nach einem Neustart funktioniert es dann meist. So brauche ich eigentlich nur noch selten die Karte oder Bargeld. Persöhnlich komme ich locker auf >20 Zahlungen und somit 3%Cashback. Das die Zahlungen/Abbuchungen recht anonym sind hast auch Vorteile (Datenschutz).

Gruß Michael

Hallo Michael,

danke für den Tipp mit der Position der NFC-Antenne am Smartphone. Habe da jetzt mal etwas experimentiert und bisher klappt es ohne Fehler und hat heute sogar beim Rewe funktioniert, wo es bisher nicht ging. 🙂

Hallo Steve,

habe vergangenen Dienstag die SEQR-App installiert und versucht, am Abend bei NETTO zu bezahlen. Der Betrag wurde auch auf meinem Handy angezeigt, aber am Kartenterminal kam Systemfehler.

Heute bei Rossmann gar keine Übertragung zwischen Handy und Terminal.

Ich verfolge die Sache auch weiter. Das Kassenpersonal ist etwas geschult bei Rossmann – kontaktlos soll eigentlich funktionieren…, bei NETTO war man erstaunt.

Der Support mit SEQR ist gut.

Was sollte man denn bei der Position Handy und Terminal beachten?

Freundliche Grüße

Hallo Annette,

danke für Deinen Kommentar und willkommen im Kreise der SEQR-Nutzer:innen. 🙂

Bei Netto habe ich es noch nicht probiert. Bei Rossmann klappt es bisher immer gut. Welches Gerät genau nutzt Du? Bei meinem OnePlus 3T ist der NFC-Sensor wohl im oberen Drippel des Geräte. Nachdem ich das (danke einem Kommentar hier) nicht mehr mittig über das Terminal gehalten hatte, sondern quasi nur noch das obere Drittel, klapt es nahezu überall. Einzig McDonalds will hier bei uns noch nicht, aber das liegt meiner bisherigen Kenntnis nach an deren Terminal, da kann man als SEQR-Nutzer:in eher wenig tun.

Also mal versuchen die Position zu verändern und herausfinden, welche bei Deinem Endgerät die optimalste ist. Ich schätze, der NFC-Sensor wird bei den meisten Geräten eher oberhalb der Mitte angebracht sein.

Danke für den Live-Test von seqr. Er ist eine große Hilfe!

Moin,

ich nutze SEQR jetzt seit Mai diesen Jahres.

Alles in Allem bin ich sehr zufrieden und es funktioniert sehr zuverlässig.

Bei ca. 60 Zahlungen insgesamt hatte ich bisher nur 2-3 Fälle in denen es Probleme gab, bei nur einem davon musste ich dann auf Karte ausweichen.

Bezahlt habe ich bisher im Hamburger Raum bei:

Rewe

Edeka

SB Tank

Total

IKEA

Marche Airport HH

Budni

THEVS

Einen Großteil der Zahlungen mache ich bei Rewe für ganz normale Einkäufe.

Was mich stört ist zum Einen, dass man sich eine separate PIN merken muss, welche man nicht ändern kann (das soll wohl lt. Support eventuell geändert werden) und, dass wirklich NIEMAND dieses Verfahren kennt. Ich werde jedes Mal angesehen wie ein Auto wenn ich damit zahle. Auf der anderen Seite führt dies auch mal zu interessanten Gesprächen an der Kasse mit interessierten Leuten 🙂

Ich habe mir einfach angewöhnt zu sagen, dass ich mit Karte zahlen möchte. Der Vorgang für Kassierer/in ist exakt der gleiche und es führt zu weniger Verwirrung.

Teilweise wurde mir beim Stichwort „Handyzahlung“ schon ein Scanner für QR-Codes angeboten (Gibt es das noch?).

Mit der Positionierung hatte ich bisher keine Probleme. Wenn cih darüber nachdenke positioniere ich auch immer das obere Drittel des Smartphones am Terminal. Man muss aber bei den Terminals auch aufpassen, da manchmal der Empfänger auch an der Seite sitzt. Das wird spätestens dann schwierig wenn der Terminal in einer Blechhalterung untergebracht ist.

Ich bin mal gespannt wo die Reise hingeht. Bisher habe ich auch noch keinen Service für Kontaktloses bezahlen gefunden, welcher ähnlich gut und komfortabel funktioniert. gespannt bin ich da auf Android Pay.

Moin moin,

vielen Dank fuer den Test, werde die App nun ebenfalls testen, da Android Pay in Deutschland ja noch auf sich warten laesst.

„Any contactless terminal anywhere“ bedeutet dies auch ein Bezahlen im Ausland ist damit moeglich?

Beste Gruesse

Frank

Hallo Frank,

ja, heisst es. SEQR ist ja selbst in Belgien ansässig. Kann mit Erfahrungen aus Norwegen dienen: klappt. Auch nicht an jedem Terminal, aber klappt bei recht vielen. 🙂

Sehr fein, dann werde ich Seqr ebenfalls einmal testen.

Mal schauen wie es sich in Indonesien schlaegt 😉

Hui, ne ganz andere Ecke. Dann viel Spass und berichte gern im Anschluss. 🙂

Hallo,

ich nutze SEQR seit Nov 17. Die Einrichtung auf meinem Galaxy S6 war unproblematisch. Auch die Autorisierung bei SEQR war mittels Minuten geschehen und konnte anschl. die App nutzen.

Die erste Zahlung dauerte wirklich fast 7 Tage bis sie verbucht war. Jetzt werden die Abbuchung von meinem Konto binnen 2-3 Werktagen erledigt, wobei die Aufstockung des jeweiligen Limits automatisch erfolgt nach Eingang der Überweisung bei SEQR. Die automatische Erhöhung des Limit auf 250,00€ musste ich über ein Ticket anstoßen, was allerdings innerhalb von 24 Stunden erfolgte.

Bezahlt habe ich bei DM, Rewe, Aldi Süd und Kaufland. Bis auf eine Bezahlung bei Rewe liefen alle problemlos über NFC. Die Kassiererinnen schauen zwar ein bisschen verdutzt, aber sobald der Bon gedruckt wird ist alles OK. Die Einkäufe werden korrekt in den Quittungen mit der jeweiligen Summe hinterlegt.

Ich finde die App sehr praktisch und werde sie auch weiter nutzen. Mal sehen wo die Reise hingeht.

Hallo Udo,

danke für Deinen Kommentar und Deine Erfahrungen. Eine Nachfrage zum Limit: 250 EUR? Es sollten eigtlich 750,00 EUR sein. Oder wolltest Du „nur“ die 250,00?

Hallo Steve,

das Limit wird nur auf 250,00 € von SEQR festgesetzt. Diese 250,00 € bekommst du erst wenn 3 erfolgreiche Überweisungen von deinem hinterlegten Konto zu SEQR verbucht werden. Wie schon beschrieben dauert die erste Abbuchung von deinem hinterlegten Konto gut 7 Arbeitstage nach Bezahlung mit deinem Handy. Die weiteren Abbuchen benötigen dann im Schnitt 2-3 Arbeitstage. Das Startlimit nach Installation der App ist 25,00 € und wie bereits ausgeführt wird dieses Limit auf 250,00 € erhöht wenn die 3 Abbuchungen korrekt laufen.

Wenn du allerdings mehr als die 250,00 € benötigst kannst du einen Aufwertungsbetrag über die App anweisen, welcher dann von deinem hinterlegten Konto abgebucht wird.

Ok, das ist dann bei neuen Accounts wohl leider auf 250 EUR limitiert, wie ich eben in den FAQ gelesen habe. Schade, auch wenn es mich glücklicherweise nicht betrifft.

Da kommentiert man auf Heise_de, und flups zeigt Tante Google

mir bei der Suche nach SEQR in Deutschland diesen Blog an 🙂

Bin doch recht überrascht bei wie vielen Lebensmittelketten

in Deutschland SEQR schon funktioniert, werde ich dann auch mal ausprobieren. Ich nutze SEQR schon seit paar Jahren problemlos in Schweden, dem Heimatland von SEQR.

Nun zu meiner eigentlichen Frage 🙂

Gibt es in Deutschland nur das Bezahlen über NFC (Tap&Pay)

oder gibt es auch den QR-Code an der Kasse. ?

Letzteres wird in Skandinavien überwiegend genutzt

und geht m.M. nach noch zuverlässiger und schneller als NFC .

Das Startlimit ist in Schweden 5000kr was etwa 600€ sind, und sofort nach Kontenabgleich mir der Bank zu verfügung steht.

Also QR-Code an Kassen habe ich bisher so noch nicht gesehen. Also Scan & Pay wird hierzulande meiner Kenntnis nach eher wenig bis gar nicht angeboten. Evtl. kommt das noch.

Mit NFC geht es mittlerweile aber tatsächlich recht schnell und problemlos.

Ich kann mich nur meinem Vorredner anschließen, dass ich bis heute noch nie mit Scannen&Bezahlen in einem Geschäft bezahlt habe. Ich wüsste auch nicht wo dies in Deutschland angeboten wird. NFC klappt, wie schon berichtet, in den großen Ketten sehr gut. Hier wäre es allerdings noch wünschenswert das noch mehr Geschäfte ihre alten Kartenterminals gegen NFC-Terminals austauschen.

Scan&Pay wird derzeit nicht angeboten in Deutschland, so bei SEQR zu lesen. Schade, wollte mein altes Moto (ohne NFC) mit deutscher SIM im Urlaub nutzen :-/

Es gibt noch viele Smartphones die kein NFC haben,

denke da an die Äpfel bis iPhone 6 und die vielen Geräte unter 200€ die nach wie vor ohne NFC verkauft werden.

Da verschenkt SEQR ein Markt wenn Scan&Pay in Deutschland

nicht kommt.

Naja, ich habe ehrlich gesagt noch nirgends die Option gesehen, einen QR-Code scannen zu können. Also keine Automaten und auch an Kassen nicht. Das ist vermutlich ein Henne-Ei-Problem. Aktuell vermisse ich diese Funktion aber auch gar nicht. Denn bis auf wenige Ausnahmen klappt es mittlerweile bei sehr vielen Geschäften in denen ich einkaufe. 🙂

Nutze SEQR seit ~Juni 2017 und bin auch recht zufrieden. Beim Rewe um die Ecke will es nicht (oder wollte – hab seit dem Fehler nicht wieder probiert und bin eh eher selten dort). Edeka, Aldi und Kaufland funktionieren einwandfrei.

Nur die Unwissenheit des Personals an den Kassen ist schon manchmal erschreckend:

‚Mit dem Handy? Das geht hier nicht‘

‚Doch, NFC…………., kontaktlos!, da klebt doch extra das Symbol das es möglich ist‘

Sie tippt, ich halt mein Handy dran – es vibriert und die gute Frau guckt mit großen Augen ‚Das ist mir neu, mit dem Handy?? Ist ja spitze‘.

Ziemlich traurig das Deutschland, was das Betrifft, so hinterwäldlerisch ist. Es soll ja nicht das Bargeld abgeschafft werden, aber ich hätte gerne die möglichkeit überall (ja selbst beim Bäcker oder Kiosk nebenan), ohne Kleingeld und elektronisch, bezahlen zu können. Da heut Deuschland in den letzten Jahren echt was verpennt… 🙁

Hallo Zusammen,

ich habe auf meinem Hy S8+ die App in der 2. KW 18 installiert und entsprechend NFC aktiviert.

Bei Aldi Nord und Lidl (NF) war ich der Erste, der mit dem Handy zahlen wollte.

Keiner der MA kannte das Verfahren.

Beim Zahlen wurde auf dem Hy die Zahlungshöhe angezeigt, aber es „wartet“ auf die Freigabe vom Terminal. Diese erfolgte bei keinem Versuch auch mit unterschiedlichen Verbindungsstellungen.

Die „Übertragungszeiten“ zum und vom Terminal sind relativ kurz. Ich denke, dass ich die Hy- Einstellungen richtig gemacht habe. Eigentlich ist alles simpel.

Werne noch bei anderen „Geschäften“ den Versuch unternehmen, die Zahlungsabwicklung zu erreichen.

Wenn mir hier Jemand helfen kann, wäre das gut.

Ich nutze SEQR nun seit knapp einem halben Jahr und bin sehr zufrieden damit.

Bisher ausser bei MCDoof noch keinen Laden gehabt, wo es nicht funktioniert hat (ausser es war generell keine Kontaktlos/Mastercard Zahlungen möglich)

Getestet habe ich bisher bei:

DM

LIDL

Aldi

Edeka

BiberApotheke

TurmApotheke

Norma

Aral

Thalia

Deichmann….

Also meine „standart“ Läden sind abgedeckt.

Huhu meld mich auch mal:)

Habe seqr jetzt auch schon länger auf meinem Handy mit einem statt Limit von 75 Euro

Allerdings hat es leider nicht wirklich geklappt deswegen habe ich es ruhen lassen heute 27.1.2018 habe ich es erneut probiert bei deichman (hessen Darmstadt ) da hat es super geklappt ogen Probleme

Allerdings beim DM so wie Kaufland leider nicht beim mcs hat es leider auch nicht geklappt

Würde mich freuen von euch zu hören

Zum Thema QR-Code: Nun, das steckt bei seQR ja schon im Namen, war also sicher das primäre Thema, bevor es später mit NFC weiter ausgebaut werden konnte. In der Tat habe ich auch noch keine Terminals gesehen, die heute QR-Codes anzeigen, die man mit dem Smartphone /der App scannt.

Erinnern möchte ich aber an den erfolgreichen Roll-out bei DM, was die neuen Payback-Terminals angeht: Hier klappt Mobile Pay bzw Paypback Pay schon einige Monate sehr gut.

Wie sieht das aus:

In der Payback-App ist ein Bank-Konto für SEPA-Lastschriften hinterlegt (Nicht automatisch das für Payback-Visa hinterlegte Konto!).

An der Kasse startet man seine App, wählt „Bezahlen und Punkten“ und erhält einen QR-Code auf seinem Display des Smartphones angezeigt (in meinem Fall iPhone 7). Dafür hält DM eigene Scanner bereit, über die man das Display hält.

Das Scannen geht immer recht schnell und zuverlässig.

Als nächstes kommt schon das OK von der Kasse und der Bon wird ausgedruckt.

Weitere Händler neben DM sollen laut Website sein:

REWE, Galeria Kaufhof, real,-, Alnatura, TeeGschwendner und Thalia.de

(habe ich persönlich erst bei Galeria Kaufhof getestet, hier war der Scan mit den bekannten Handscannern (2D-Imager) möglich, als kein extra Scanner-Terminal vorhanden wie bei dm.

Weiterhin soll es bei ARAL mit der Payback Pay App gehen, hier aber nicht per QR-Code, sondern, wie bei seqr mittels NFC. Aktuell wird es daher dort nur per NFC mit Android Geräten ab Version 4.3 angeboten.

Die offiziellen Infos zusammegfasst hier:

https://www.payback.de/app/pay

Wer hat noch andere Erfahrungen damit gemacht?

PAYBACK-Pay ist eine Insellösung, hat nichts mit der SEQR-QR-Code-Lösung zu tun und funktioniert nur in Geschäften im PAYBACK-Verbund und auch nur in den Unternehmen, die es in ihre Kassensoftware integriert haben.

Insofern ist die NFC-Variante die offenere Lösung und i.d.R. nicht von der individuellen Kassensoftware abhängig bzw. sollte überall da funktionieren, wo kontaktlos möglich ist. Wenn nicht, liegt es eher an der Terminalsoftware bzw. dem Zahlungsdienstleister, der die virtuelle Karte nicht akzeptiert.

Bin nun aber sehr neugierig geworden und habe mir die seqr-App auch installiert.

Meine Erfahrungen damit gern hier später..

Gerade die Glase App installiert eingerichtet und bei Lidl bezahlt.

Gefragt habe ich, ob man Kontaktlos bezahlen kann. Ich war verblüfft wie einfach es ging.

Gibt es irgendwelche Infos wann Google Pay in Deutschland auf den Markt kommt?

Hallo Michael,

es gibt immer mal wieder Gerüchte, dass es bald kommen soll. Aber konkret weiss ich leider nichts. Im Moment brauche ich es aber ehrlich gesagt auch nicht. Mit Seqr/Glase komme ich mittlerweile gut klar und es reicht mir aus. Das mit dem Cashback ist auch ne feine Sache. 🙂

Seit dem es Glase ist funktioniert bei mir leider so gut wie gar nichts mehr!

Ich habe SEQR seit November eigentlich immer genutzt wo es halt ging und war sehr zufrieden. Leider habe ich aber bis heute kein Cashback erhalten, und da frage ich mich ob das evtl. nur ein Werbegag ist.

Vor 2 Tagen habe ich mich abgemeldet und die App vom Telefon gelöscht!!!

Wenn ich immer andere Zahlungsmittel mitführen muss ist es nicht mehr viel wert.

Hallo Anja,

ich kann nach der Übernahme durch Glase keine Unterschiede in der Funktionalität feststellen.

Das mit dem Cashback ist kein Werbegag. Ich habe bereits 3 Rückerstattungen erhalten. In den letzten zwei Quartalen dauert es leider etwas länger mit der Auszahlung. Wenn Du es seit November nutzt, müsstest Du aber um den 06.03. das CashBack aus Q4/2017 erhalten haben. Schau doch mal in der Historie nach. Dort sollte dann ein Eintrag mit einem grünen Betrag sein und als Text steht From: Glase Reward.

Optional mal im Menü auf Accounts klicken. Welchen Stand hat denn Dein Glase Account?

Hab Artikel in C`t geleden, GLASE download, installiert, angemeldet (in nicht mehr als 5 Minuten) … und leckeren Käse im KaDeWe in Berlin per Tap&Pay eingekauft.

🙂

Nach der Ernüchterung mit Google Pay (nur wenige Banken werden zur Zeit unterstützt), bin ich auf GLASE gestossen. Klingt ja alles ganz gut – aber ich frage mich ernsthaft, wo da der Haken ist…?! Laut Website ist GLASE ein Privatunternehmen, das finde ich schon sehr komisch. Aber vor allem finde ich komisch, dass es anscheinend keinerlei Gebühren kostet. Was hat denn die Firma denn davon? Niemand macht doch etwas für lau und ganz besonders nicht ein Privatunternehmen… Und on top: sie zahlen sogar bis zu 3% „Provision“, also das Cashback. Hat jemand eine Ahnung, wie die sich finanzieren? Find ich alles sehr merkwürdig…

Moin Alex,

hm, so ganz verstehen kann ich Deinen Kommentar nicht. Natürlich ist es ein Privatunternehmen, was sonst? Die meisten Banken sind Privatunternehmen. Es ist allgemein bekannt, dass die Händler:innen Gebühren für Transaktionen mit Kreditkarten an die jeweiligen Anbieter entrichten. Davon bekommt Glase etwas ab. Und ja, wenn man die vollen 3% erreicht, wird eher wenig bis nichts für Glase übrig bleiben.

Entgegen meiner Aussage weiter oben, muss ich momentan leider sagen, dass es mit dem Cahsback derzeit eher schleppend läuft. Für Q1 und Q2 steht es derzeit noch aus (wobei Q2 erst Ende Juli „fällig“ wird) und auf Nachfragen habe ich bisher keinerlei Rückmeldung erhalten. Da bleibt derzeit abzuwarten, ob sich diese schleppende Auszahlung bald wieder normalisiert.

Hallo Steve, danke für deine Antwort. Natürlich hast du Recht, auch große Unternehmen können in privater Hand liegen. Ich hatte nur den Eindruck, dass Glase aus drei, vier Personen bestehen würde. Und auch die Website war nicht grade vertrauenserweckend, teilweise mit Blindtexten (lorem ipsum…) gefüllt. Vor allem war mir das Geschäftsmodell nicht ganz klar. Daher war ich etwas stutzig.

Wenn ich im Supermarkt etwas kaufe, strecken sie zunächst vor. Der Supermarkt muss dann für die „Kartenzahlung“ Prozente abdrücken. Nur wenn Glase eine eigene Bank im weitesten Sinne ist, können sie die Prozente kassieren. Und ich glaube, sowas habe ich gelesen. Dann macht das doch Sinn.

Meine Neugier war aber gestern zu groß und ich habe mich angemeldet. Bin dann gleich Einkaufen gefahren. Was soll ich sagen, alles wunderbar geklappt. Bin echt beeindruckt. Vor allem, man muss nicht irgendwo Guthaben einzahlen oder ist stark limitiert wie bei boon. zum Beispiel.

Ob sie das Cashback auszahlen oder nicht ist mir nicht so wichtig, deswegen habe ich es nicht gemacht. Ich wollte einfach nur mit dem Smartphone zahlen können ohne neue Konten oder Kreditkarten beantragen zu müssen.

Bin mal gespannt, wie es weiter läuft. Vielen Dank nochmal für deine Antwort!

Wer von Euch auch noch auf Cashback aus Q1, Q2 oder Q3 2018 wartet, der liest mal besser hier.